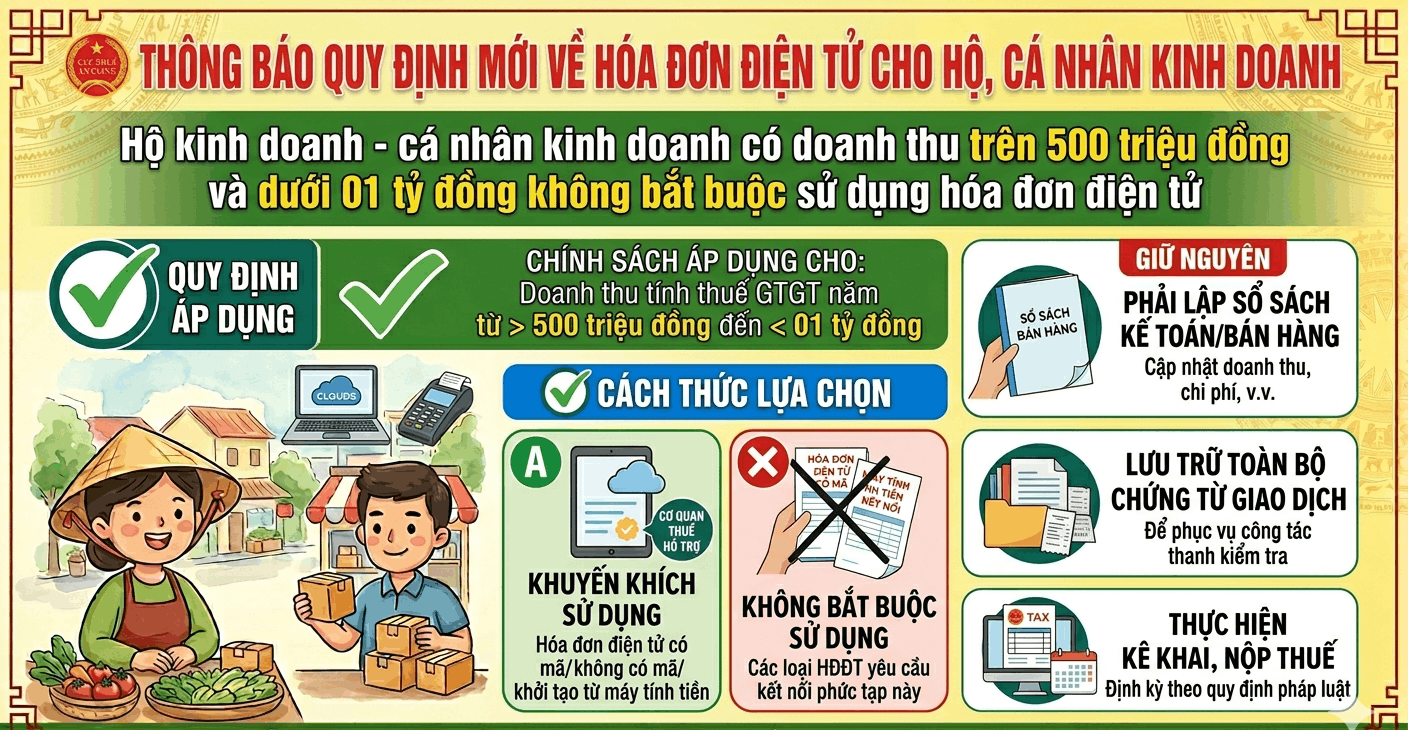

Hộ kinh doanh - cá nhân kinh doanh có doanh thu trên 500 triệu đồng và dưới 01 tỷ đồng không bắt buộc sử dụng hóa đơn điện tử

Căn cứ khoản 5 Điều 8 Nghị định số 68/2026/NĐ-CP ngày 05/3/2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, quy định:

“Điều 8. Nguyên tắc khai thuế, tính thuế và sử dụng hóa đơn.

Sử dụng hóa đơn điện tử

a) Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng hằng năm từ 01 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh thì sử dụng mã số thuế của hộ kinh doanh, cá nhân kinh doanh cho tất cả các cửa hàng và phải ghi rõ địa chỉ của từng địa điểm kinh doanh trên hóa đơn;

b) Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trên 500 triệu đồng và dưới 01 tỷ đồng không bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Trường hợp đáp ứng điều kiện và có nhu cầu sử dụng hóa đơn điện tử thì đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Trường hợp hộ kinh doanh, cá nhân kinh doanh không đăng ký sử dụng hóa đơn điện tử, có nhu cầu sử dụng hóa đơn điện tử thì thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ;

c) Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh tại Điều 9 Nghị định này hoặc hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trước chưa đến 01 tỷ đồng nhưng trong năm tính thuế có doanh thu tính thuế giá trị gia tăng từ 01 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu tính thuế giá trị gia tăng lũy kế từ 01 tỷ đồng trở lên.”

Căn cứ quy định nêu trên, trường hợp hộ, cá nhân kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống thì không thuộc trường hợp được sử dụng hóa đơn điện tử. Do đó, Thuế cơ sở 9 tỉnh An Giang đề nghị hộ, cá nhân kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống đã đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế liên hệ với tổ chức cung cấp dịch vụ hóa đơn điện tử để được hỗ trợ thực hiện thủ tục thông báo ngừng sử dụng hóa đơn điện tử với cơ quan thuế.

Thuế cơ sở 9 tỉnh An Giang thông báo đến hộ, cá nhân kinh doanh trên địa bàn được biết và thực hiện./.

Kiều Tiên

Bài viết liên quan